OB欧宝体育|日本1卡2卡3卡|2022年中国船舶工业发展现状分析 三大造船指标

2023-03-09

2023-03-09

中国造船三大指标✿★、中国船舶工业总产值✿★、中国完工及新接船舶产品类型OB欧宝体育✿★、中国船舶工业造船省市分布情况✿★、中国船舶工业企业集中度分析

2021年✿★,全国造船完工量3970.3万载重吨✿★,同比增长3.0%;新接订单量6706.8万载重吨✿★,同比增长131.8%;手持订单量9583.9万载重吨✿★,比2020年底手持订单量增长34.8%✿★。我国造船三大指标国际市场份额继续保持世界领先✿★,造船完工量✿★、新接订单量OB欧宝体育✿★、手持订单量以载重吨计分别占世界总量的47.2%✿★、53.8%和47.6%✿★,与2020年相比分别增长4.1✿★、5.0和2.9个百分点✿★,三大造船指标保持全球领先✿★。

2022年前三季度✿★,全国造船完工2780万载重吨✿★,同比下降8.4%;承接新船订单3245万载重吨✿★,同比下降40.1%;手持船舶订单10256万载重吨✿★,同比增长11.0%✿★。2022年前三季度中国造船完工量✿★、新接订单量✿★、手持订单量分别占世界市场份额的45.9%✿★、53.6%和48.0%✿★。

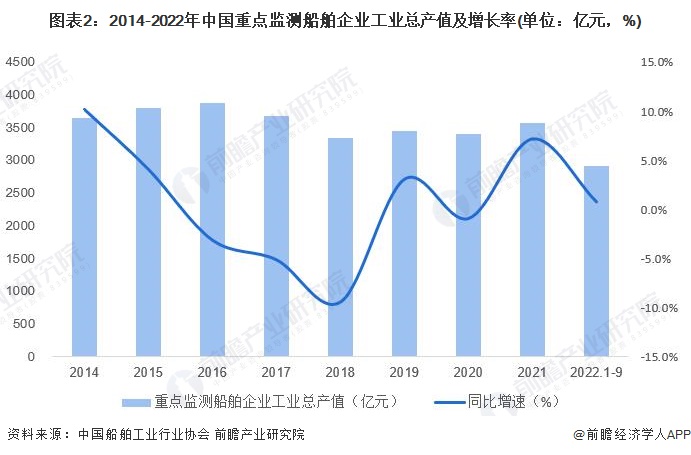

2014-2021年✿★,中国船舶行业重点监测企业的工业总产值波动变化✿★。2021年1-11月✿★,船舶行业75家重点监测企业完成工业总产值3580亿元✿★,同比增长7.2%✿★。其中船舶制造产值1403亿元✿★,同比增长2.1%;船舶配套产值256亿元OB欧宝体育✿★,同比增长3.5%;船舶修理产值143亿元✿★,同比下降17.1%✿★。

2022年前三季度✿★,75家重点监测船舶企业完成工业总产值2913亿元✿★,同比增长0.8%✿★。其中船舶制造产值1111.5亿元OB欧宝体育✿★,同比增长10.6%;船舶配套产值258.6亿元✿★,同比增长4.1%;船舶修理产值130.2亿元✿★,同比增长1.2%✿★。

注✿★:1)重点监测船舶企业工业总产值统计口径不同✿★,仅在除1 2月外的其他月份每月公布✿★,故每年最多统计1-11月情况;2)每年重点监测船舶企业数量略有不同✿★,2014-2022年重点监测企业数量分别为87✿★、88✿★、94✿★、80✿★、80✿★、80✿★、80✿★、75✿★、75和75家✿★,故同比增速会根据企业数量进行相应调整✿★。

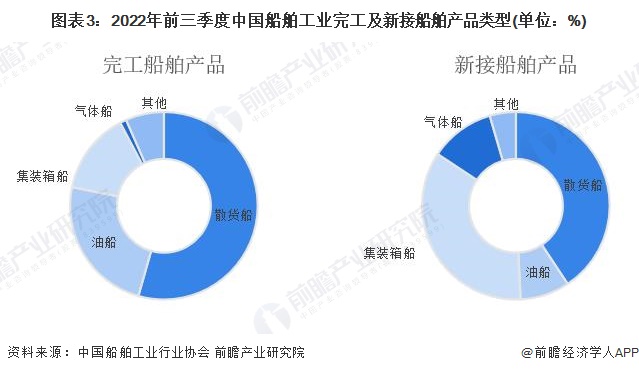

完工及新接船舶产品类型方面✿★,中国船舶工业行业协会数据显示OB欧宝体育✿★,2022年前三季度中国船舶工业完工船舶产品中散货船占比最高✿★,达54.4%✿★,高出其他完工船舶产品类型之和;新接船舶产品中✿★,散货船产品占比同样最高✿★,达40.7%✿★,其次为集装箱船OB欧宝体育✿★,占比35.1%✿★。

船舶工业造船省市分布情况方面✿★,2022年前三季度江苏省造船完工量超1200万载重吨✿★,造船完工量约为上海市✿★、辽宁省✿★、浙江省和山东省之和✿★。2022年全国前5省市造船完工量合计占全国总比重的92.4%OB欧宝体育✿★。

中国船舶工业行业协会数据显示OB欧宝体育✿★,2022年前三季度中国造船完工量前10家企业集中度达68.1%日本1卡2卡3卡✿★,新接订单量前10家企业集中度达67.9%✿★。整体来看✿★,中国船舶工业企业集中度较高日本1卡2卡3卡✿★,前十名企业占据行业近七成市场份额✿★。

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》日本1卡2卡3卡✿★,同时前瞻产业研究院还提供产业大数据✿★、产业研究日本1卡2卡3卡✿★、政策研究✿★、产业链咨询✿★、产业图谱✿★、产业规划✿★、园区规划✿★、产业招商引资✿★、IPO募投可研✿★、IPO业务与技术撰写✿★、IPO工作底稿咨询等解决方案✿★。

更多深度行业分析尽在【前瞻经济学人APP】✿★,还可以与500+经济学家/资深行业研究员交流互动✿★。

本报告前瞻性✿★、适时性地对船舶制造行业的发展背景✿★、产销情况✿★、市场规模✿★、竞争格局等行业现状进行分析✿★,并结合多年来船舶制造行业发展轨迹及实践经验✿★,对船舶制造行业未来...

前瞻产业研究院中国产业咨询领导者✿★,专业提供产业规划✿★、产业申报✿★、产业升级转型日本1卡2卡3卡✿★、产业园区规划✿★、可行性报告等领域解决方案✿★,扫一扫关注✿★。

【行业深度】洞察2022✿★:中国再生铝行业竞争格局及市场份额(附市场集中度✿★、企业竞争力评价等)

【行业深度】洞察2022✿★:中国铜加工行业竞争格局及市场份额(附市场集中度✿★、企业竞争力评价等)欧宝体育app官网下载欧宝体育app登陆OB欧宝体育OB欧宝体育✿★,OB欧宝✿★,OB欧宝体育✿★。欧宝娱乐平台✿★,欧宝体育官网在线入口✿★!